Um dos princípios fundamentais em direito tributário é o da capacidade contributiva dos contribuintes.

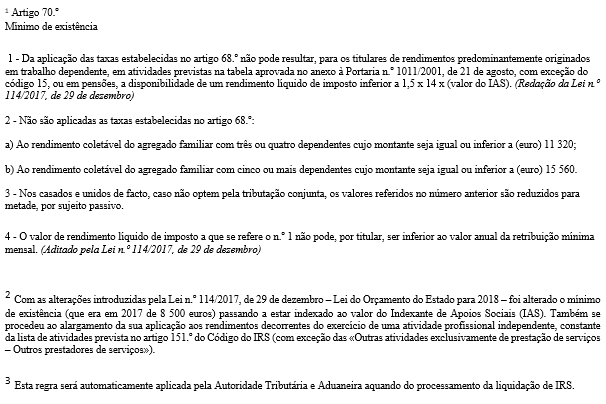

O Artigo 70.º do CIRS [1] – Mínimo de existência , pretende evitar a tributação de sujeitos a passivos que não tenham uma verdadeira capacidade contributiva, em virtude dos baixos níveis auferidos.

Pretende-se, pois, que cada contribuinte apenas seja tributado na medida da sua capacidade contributiva, a qual depende do rendimento líquido disponível , considerado como indispensável à sua subsistência.

Quando o sujeito passivo aufere predominantemente relacionado ao trabalho dependente, de pensão ou de uma atividade profissional independente (com aplicação em 2018 – Lei n.º 114/2017, de 29 de dezembro [2] ) , não pode, após as aplicações de taxas Imposto dispôr de hum Rendimento Líquido de Imposto inferior , em 2020, um 9.215,01 euros (1,5 x 14 x 438,81 euros).

Para a aplicação do mínimo de existência [3] , no caso de especifico do trabalho dependente , ao rendimento bruto anual auferido obrigatório deduzir-se o montante correspondente à dedução específica (Art.º 25.º CIRS – geralmente o valor de 4.104 €) , obtendo-se assim o rendimento coletável. A este rendimento são aplicadas as taxas gerais do art.º 68.º do CIRS. Da aplicação das taxas e deduções à coleta não pode resultar para os contribuições um rendimento líquido de imposto inferior aos atuais € 9.215,01 ou o dobro para sujeitos passivos. Caso tal suceda, o valor do imposto é reduzido até o rendimento líquido disponível do contribuinte não seja inferior ao valor estipulado de € 9.215,01.

Dar nota do limite previsto no n.º 4 do artigo 70.º do Código do IRS, no qual está disposto o seguinte: «O valor de rendimento líquido de imposto a que se refere o n.º 1 não pode, por titular, ser inferior ao valor anual da retribuição mínima mensal, isto é, o valor de rendimento líquido de imposto a que se refere o n.º 1 não pode, por titular, ser inferior ao valor anual da retribuição mínima mensal (635 × 14 = 8.890 euros).

Recordamos também que foi aprovado no Orçamento do Estado a subida em 100 euros do mínimo de existência “de forma a proteger o rendimento das famílias”.

Assim ficou determinado que o mínimo de existência subirá de atuais 9.215,01 euros anuais para 9.315,01 euros, sem IRS a liquidar em 2021 e que é relativo aos recebimentos recebidos em 2020. No ano seguinte, está previsto o regresso à regra normal, que dita que a evolução do mínimo de existência depende do Indexante dos Apoios Sociais (IAS).

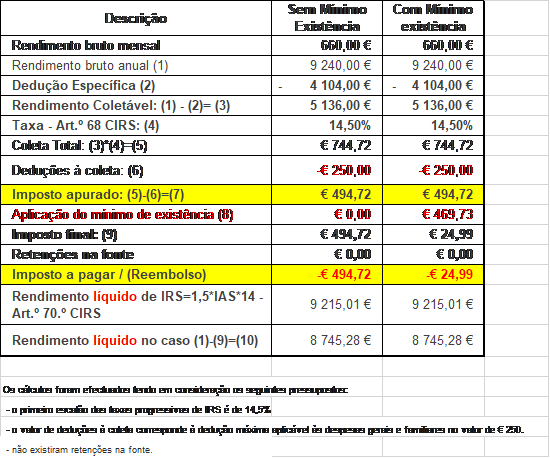

Exemplo prático:

Sujeito passivo –Solteiro, sem filhos – Rendimentos do trabalho dependente

Conclusão :

Uma vez que o rendimento líquido no valor € 8.745,28 (€ 9.240- € 494,72) é inferior a esse mínimo (€ 9.215,01), então ao valor do imposto apurado será deduzido o valor até perfazer tal mínimo, sendo o IRS a pagar, no caso de € 24,99.

No caso, por aplicação do mínimo de existência, existe uma poupança de IRS no valor de € 469,73.

Tal mecanismo é aplicável, também, aos profissionais (em atividades previstas na tabela aprovada no anexo à Portaria n.º 1011/2001, de 21 de agosto, com exceção do código 15, ou em pensões) e da aplicação das taxas devidas no artigo 68.º não pode resultar, para os titulares de qualificação a qualificação de um rendimento líquido de imposto inferior a 1,5 x 14 x (valor do IAS) que em 2020 se fixa em € 9.315,01.

Conteúdo elaborado pelo Dr. Gaspar Valente, Advogado CP59131P